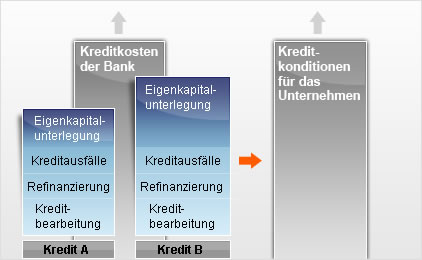

Für die Ermittlung der Eigenkapitalunterlegung werden unterschiedliche Risiko-Parameter herangezogen: außer dem Ausfallrisiko des zu bewertenden Kreditnehmers bzw. Kredites spielen die Höhe der Forderung, die Verlustquote bei Ausfall und

Restlaufzeit des Kredites eine wichtige Rolle.

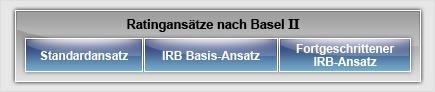

Im Fall des Basisansatzes (IRB Foundation Approach) wird die Ausfall-Wahrscheinlichkeit vom Kreditinstitut selbst geschätzt. Die weiteren Parameter werden von der Bankenaufsicht vorgegeben.

Im Fall des fortgeschrittenen Ansatzes (IRB Advanced Approach) ermittelt das

Kreditinstitut alle Parameter selbst.

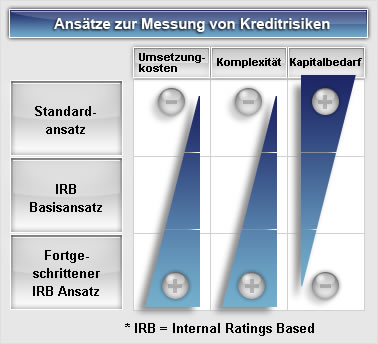

Grundsätzlich kann man davon ausgehen, dass je detaillierter und komplexer die Ansätze zur Kreditrisiko-Ermittlung aufgebaut sind, desto genauer kann das

Kreditrisiko bewertet werden.

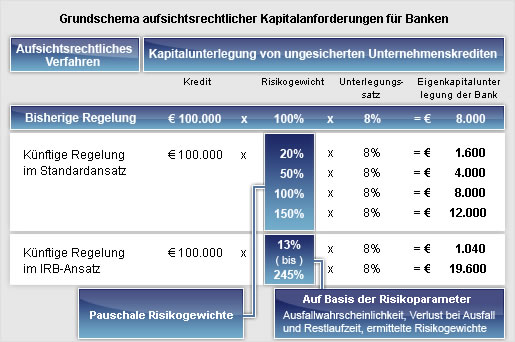

Nach derzeitigem Stand ergibt sich als rechnerisches Minimum für die Eigenkapitalunterlegung beim IRB-Ansatz im Gegensatz zum 1,6 % sindern ca. 1 % der Kreditsumme. Eine in Basel II vorgegebene Mindestausfallwahrscheinlichkeit von 0,03 Prozent führt zu einem Risikogewicht von ca. 13 %, wovon 8 % mit

Eigenkapital zu unterlegen sind: 0,12 x 0,08 = 0,01.

Die maximale Risikogewichtung beim IRB-Ansatz liegt im Fall eines unbesicherten Kredites bei ca. 245 %. Dies bedeutet für das Kreditinstitut eine Eigenkapital-Unterlegung von ca. 19,60 % des Kreditbetrages. (Risikoaktiva)

Hierbei ist jedoch zu berücksichtigen, dass die endgültige Höhe der Eigenkapital-Unterlegung, die vom Baseler Ausschuss für Bankenaufsicht erst kurz vor dem Inkrafttreten von Basel II festliegen wird, geringfügig von den vorgenannten abweichen kann.